GameStop και επενδυτές της διπλανής πόρτας

Θα μπορούσε να ήταν σενάριο μιας ταινίας ή θέμα ενός μυθιστορήματος που ταιριάζει σε μία εποχή αμφισβήτησης: Μια μετοχή που τα έξι τελευταία χρόνια παραπαίει στο χρηματιστήριο βρίσκεται ξαφνικά, μέσα σε λιγότερο από μία εβδομάδα, η ακριβότερη μεταξύ αυτών που απαρτίζουν τον δείκτη μικρής κεφαλαιοποίησης Russell 2000. Μια εταιρεία που μοιάζει να δυσκολεύεται να προσαρμοστεί στις τάσεις της εποχής γίνεται ξαφνικά το σύμβολο ακτιβισμού μιας νέας γενιάς μικροεπενδυτών, που συνδιαλέγονται και συντονίζονται μέσω κοινωνικών δικτύων. Στρατηγικές συναλλαγών που σχεδόν αποκλειστικά χρησιμοποιούνται από τους «γνώστες» των αγορών χρησιμοποιούνται ξαφνικά εναντίον τους. Κερδοσκόποι που συστηματικά στοιχηματίζουν στη χρεοκοπία των άλλων είναι αυτοί που σπρώχνονται στη χρεοκοπία από ένα κύμα μικροεπενδυτών.

Tι ακριβώς συνέβη

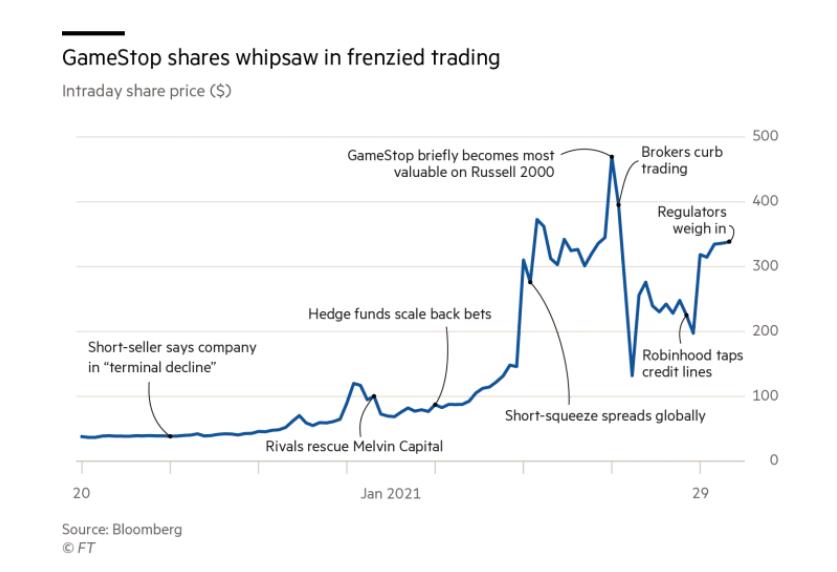

Η GameStop είναι μια εταιρεία λιανικής πώλησης βιντεοπαιχνιδιών που επιμένει στο παραδοσιακό μοντέλο της αλυσίδας καταστημάτων, ενάντια σε έναν κόσμο που ολοένα και περισσότερο κυριαρχείται από τις πλατφόρμες ηλεκτρονικού εμπορίου (π.χ. Steam, Epic). Η ιστορία ξεκινά στις 21 Ιανουαρίου 2021, όταν μια ομάδα hedge funds ανακοίνωσαν την άποψή τους ότι η εταιρεία βρίσκεται στην τελική της φάση κατάρρευσης (terminal decline), υπονοώντας ότι ουσιαστικά έχουν στοιχηματίσει εναντίον της. Πρακτικά, δήλωσαν ότι έχουν προχωρήσει σε ανοικτή πώληση των μετοχών της (Γράφημα 1).

ΓΡΑΦΗΜΑ 1

Η ανοικτή πώληση (short-selling) ενός αξιογράφου βασίζεται στη δυνατότητα του επενδυτή να δανειστεί τη μετοχή για σύντομο χρονικό διάστημα (reverse repo). Για παράδειγμα, δανείζεται τη μετοχή από τον Α για μία μέρα και την πουλά στην τρέχουσα τιμή, π.χ. $40, εισπράττοντας το ποσό αυτό. Την επόμενη μέρα, που θα πρέπει να την επιστρέψει στον Α, ανανεώνει το δάνειο. Δηλαδή τη δανείζεται από τον Β για μία μέρα, επιστρέφοντας το δάνειο-μετοχή στον Α. Την επομένη δανείζεται από τον Γ, για να την επιστρέψει στον Β, κ.ο.κ. Ο πωλητής θα κλείσει τη θέση όταν, αντί να τη δανειστεί εκ νέου, θα την αγοράσει για να την επιστρέψει στον τελευταίο δανειστή. Αν την αγοράσει σε χαμηλότερη από την αρχική τιμή (<$40), τότε θα έχει πραγματοποιήσει κέρδη από την ανοικτή πώληση.

Κερδοσκόποι αυτού του τύπου (short-sellers) έχουν συνήθως τα κεφάλαια και την υπομονή να περιμένουν μέχρις ότου η τιμή όντως πέσει από τα αρχικά της επίπεδα. Επιπλέον, συνδυάζουν την πώληση που πραγματοποιούν με μία εκστρατεία πληροφόρησης προκειμένου να πείσουν και άλλους επενδυτές να τους ακολουθήσουν. Η δράση τους κατακρίνεται πολύ συχνά ως τακτική αρπακτικών που επισπεύδει τη χρεοκοπία των εταιρειών-στόχων. Ωστόσο, δεν είναι πάντα αρνητική, ιδίως όταν αποκαλύπτουν ατασθαλίες ή κακοδιαχείριση.

Όταν μεγάλα hedge funds στοιχημάτιζαν στην κατάρρευση της εταιρείας, δεν υπολόγιζαν την αντεπίθεση ερασιτεχνών μικροεπενδυτών.

Ο μεγάλος κίνδυνος μιας στρατηγικής ανοικτής πώλησης είναι να υποχρεωθεί ο πωλητής να κλείσει τη θέση του πρόωρα, σε ανοδική αγορά, και παρά τη θέλησή του. Αυτό θα συμβεί όταν δεν βρίσκονται πια μετοχές διαθέσιμες για να ανανεωθεί ο δανεισμός τους. Συχνά αυτό είναι αποτέλεσμα χειραγώγησης. Οι κάτοχοι των μετοχών έρχονται (παρανόμως) σε συνεννόηση, προκειμένου να υποχρεώσουν τον short-seller να προβεί σε αγορά των μετοχών για να τις επιστρέψει, επιβάλλοντας την τιμή που θέλουν (short-squeeze).

Τρεις μέρες μετά την ανακοίνωση των hedge funds, ένα από αυτά (Melvin Capital) συσσώρευσε τόσες ζημίες εξαιτίας της ανόδου της τιμής μετοχής της GameStop και του short-squeeze στο οποίο βρέθηκε, ώστε αγοράστηκε από το Citadel, έναν ανταγωνιστή του. Η άνοδος της τιμής δημιουργήθηκε από συνδυασμό αγοράς μετοχών και αγοράς δικαιωμάτων αγοράς (calls).

Ειδικότερα η δεύτερη αποτελεί ιδιαίτερα επιτηδευμένη στρατηγική γιατί, αν και φτηνή για τον αγοραστή των δικαιωμάτων, υποχρεώνει τον πωλητή σε μαζικές αγορές μετοχών. Όταν, για παράδειγμα, μια τράπεζα πουλήσει δικαιώματα αγοράς με υψηλή τιμή εξάσκησης, πρακτικά πουλά κάτι πολύ φτηνό που δεν απαιτεί ιδιαίτερη αντιστάθμιση από μέρους της. Ωστόσο, όσο η τιμή της υποκείμενης μετοχής ανεβαίνει, τόσο αυξάνεται και ο κίνδυνος της τράπεζας να πρέπει να πληρώσει τον πελάτη της για τα δικαιώματα που αυτός θα εξασκήσει. Για αντιστάθμιση του κινδύνου, η τράπεζα πρέπει να έχει στην κατοχή της έναν αριθμό μετοχών, που όμως μεγαλώνει όσο η τιμή της μετοχής πλησιάζει (ή υπερβαίνει) την τιμή εξάσκησης. Δηλαδή ο πωλητής δικαιωμάτων αγοράς αναγκάζεται να αγοράζει μετοχές όσο η τιμή τους... αυξάνεται.

Κύμα «επενδυτικού ακτιβισμού»

Το short-squeeze προέκυψε γιατί οι κάτοχοι των μετοχών κάλεσαν τους χρηματομεσίτες τους και τους έδωσαν εντολή να μη δανείζουν τις μετοχές τους!

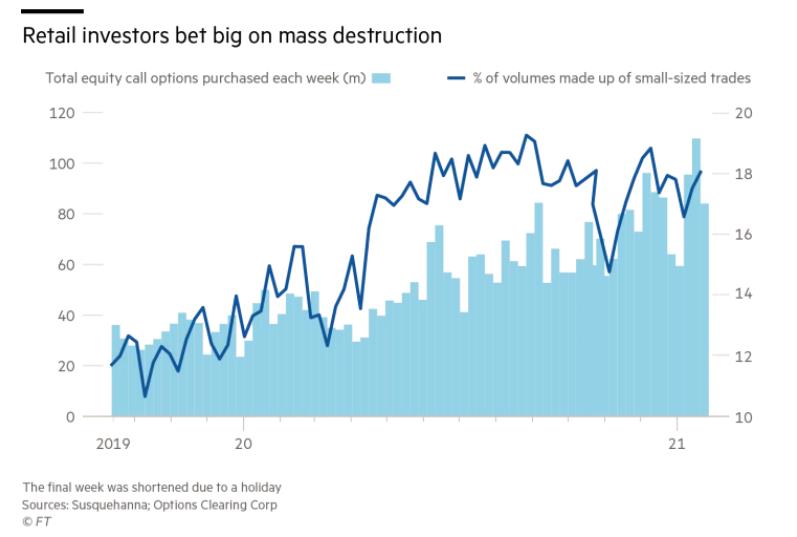

Το ενδιαφέρον στην περίπτωση της GameStop είναι ότι οι «χειραγωγοί» δεν ήταν οι συνήθεις ύποπτοι των αγορών αλλά μικροεπενδυτές, που είχαν αλληλοδιδαχθεί την τεχνική του short-squeeze και είχαν συντονίσει τις εντολές τους για αγορά μετοχών και δικαιωμάτων, ανταγωνιζόμενοι τα συγκεκριμένα funds (Γράφημα 2).

ΓΡΑΦΗΜΑ 2

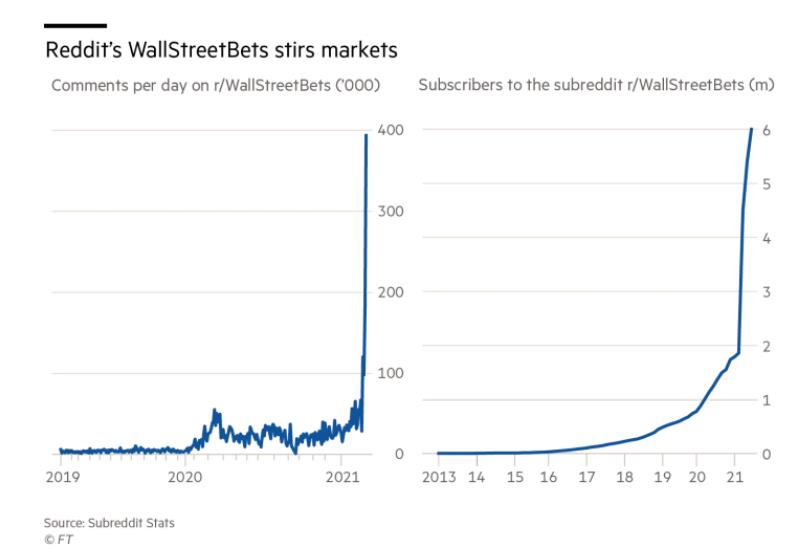

Ο δίαυλος συντονισμού τους ήταν το φόρουμ WallStreetBets του Reddit. Δεδομένου ότι το Reddit είναι μια πολύ δημοφιλής πλατφόρμα για gamers, δεν εκπλήσσει το γεγονός ότι οι περισσότεροι συνδρομητές του που πραγματοποιούν συναλλαγές σε εφαρμογές όπως η Robinhood αντιλαμβάνονται το trading περισσότερο ως παιχνίδι (day trading) και λιγότερο ως επένδυση. Αυτή τη φορά η ταυτότητα του αντιπάλου πρόσφερε και ευκαιρία για ακτιβισμό «ενάντια στο σύστημα». Την επίδραση του φόρουμ αποδεικνύει εύγλωττα η μέτρηση της δραστηριότητάς του στη διάρκεια της επίμαχης εβδομάδας (Γράφημα 3).

ΓΡΑΦΗΜΑ 3

Τις επόμενες μέρες κάποια από τα funds που είχαν τις ανοικτές θέσεις υποχρεώθηκαν να τις κλείσουν, επιταχύνοντας ακόμα περισσότερο την άνοδο της τιμής της GameStop. Συνεπικουρούμενοι από αυτούς που μπήκαν αργοπορημένα στο παιχνίδι, ώθησαν την τιμή στα $482, δηλαδή δεκαπλασίασαν την αξία της σε λιγότερο από μία εβδομάδα.

Η αγορά «γύρισε» στις 27 Ιανουαρίου. Retail trading εφαρμογές όπως η Robinhood επέβαλαν περιορισμούς στις συναλλαγές των συνδρομητών τους. Οι κάτοχοι των μετοχών δεν μπορούσαν να αγοράσουν/πουλήσουν. Απλώς παρακολουθούσαν τους θεσμικούς επενδυτές να κλείνουν τη θέση τους, και την τιμή της μετοχής να κατρακυλάει.

Η κατηγορία ότι η εφαρμογή ουσιαστικά «έστησε» το παιχνίδι υπέρ των ισχυρών διαδόθηκε σαν πυρκαγιά, άλλοτε επώνυμα (από τον Elon Musk) και άλλοτε ως φήμη, κινητοποιώντας τις κανονιστικές αρχές. Η Robinhood τότε αρνήθηκε να σχολιάσει τις αναρτήσεις.

Λίγες μέρες αργότερα η ακρόαση της αρμόδιας επιτροπής του αμερικανικού Κογκρέσου αποκάλυψε ότι η Robinhood δεν είχε άλλη επιλογή. Λόγω της υπερβολικής αύξησης της μεταβλητότητας, έπρεπε να αυξήσει το ενέχυρο που διατηρούσε με τους οίκους εκκαθάρισης (clearing houses) σε επίπεδα που δεν μπορούσε πια να εξυπηρετήσει με τα δικά της κεφάλαια. Υποχρεώθηκε, μάλιστα, σε έκτακτο δανεισμό προκειμένου να συνεχίσει την εκτέλεση των εντολών των πελατών της δύο μέρες μετά.

Λίγη τροφή για σκέψη

Το Citadel, το fund που επένδυσε στη Melvin Capital, εξαγοράζοντας πρακτικά έναν ανταγωνιστή, κέρδισε όχι μόνον από την εξαγορά, αλλά και από το γεγονός ότι εκτελεί μεγάλο μέρος των συναλλαγών της Robinhood (όπως και άλλων retail εφαρμογών).

Όσο για την ουσία της «εξέγερσης», ο Jerry Davis (Πανεπιστήμιο Στάνφορντ) είναι αρκετά αιχμηρός: «Το να διασώσεις από τους short-sellers μία εταιρεία που πληρώνει με μισθούς πείνας τους εργαζομένους της, φουσκώνοντας τεχνητά την τιμή της μετοχής της, δεν είναι δα και η εφόρμηση για την κατάληψη της Βαστίλης».