Η πολιτική οικονομία της φορολογίας κατά τις πρώτες δεκαετίες του νεοελληνικού κράτους

Η «δημοσιονομική ικανότητα» (fiscal capacity) ενός κράτους, δηλαδή η ικανότητά του να αντλεί φορολογικά έσοδα και να παρέχει στους πολίτες δημόσια αγαθά, είναι ένα ζήτημα που απασχολεί πολλά χρόνια την οικονομική βιβλιογραφία. Ποιοι είναι οι παράγοντες που οδηγούν στην ανάπτυξη διοικητικών μηχανισμών ικανών να εξασφαλίζουν δημόσιους πόρους; Γιατί κάποιες οικονομίες αποτυγχάνουν να εξασφαλίσουν έσοδα από την άμεση φορολογία και καταφεύγουν στη λύση της έμμεσης φορολογίας προκειμένου να εξασφαλίσουν τους απαραίτητους πόρους; Πώς επιδρούν οι πολιτικοί θεσμοί μιας χώρας στην ανάπτυξη «δημοσιονομικής ικανότητας» και πώς μπορεί η Ιστορία να «κλειδώσει» μία οικονομία σε ένα κακό θεσμικό μονοπάτι, από το οποίο είναι δύσκολο στη συνέχεια να ξεφύγει;

Στους φτωχούς των αστικών κέντρων, που δεν είχαν τη διέξοδο της ιδιοκατανάλωσης, μεταφέρθηκε μεγάλο μέρος της φορολογικής επιβάρυνσης.

Για να απαντηθούν αυτά τα ερωτήματα, οι οικονομολόγοι –ειδικά τα τελευταία χρόνια– αξιοποιούν εκτενώς ιστορικά οικονομικά δεδομένα και εφαρμόζουν σύγχρονες τεχνικές ποσοτικής ανάλυσης. Σε μία πρόσφατη εργασία (Καμμάς & Σαραντίδης, 2020) κατασκευάσαμε μια βάση δεδομένων με ιστορικά στοιχεία φορολογικών εσόδων για την Ελλάδα από το 1833, προσπαθώντας να εξετάσουμε οικονομετρικά μία βασική θεωρητική υπόθεση που έχει διατυπωθεί από τον ιστορικό Γεώργιο Δερτιλή (1993). Συγκεκριμένα, εξετάσαμε πώς η «πρώιμη» εισαγωγή της καθολικής ψήφου στην Ελλάδα το 1864 καθόρισε τη δομή της φορολογίας του ελληνικού κράτους για πολλά χρόνια. Θεωρούμε ως έτος εισαγωγής της καθολικής ψήφου το 1864 –και όχι το έτος εγκαθίδρυσης της συνταγματικής μοναρχίας (1843) και τον αντίστοιχο εκλογικό νόμο του 1844–, κυρίως λόγω της υιοθέτησης του «σφαιριδίου» το 1864, που επέτρεψε στην πράξη στους αναλφάβητους χωρικούς να προσέλθουν και να ψηφίσουν.

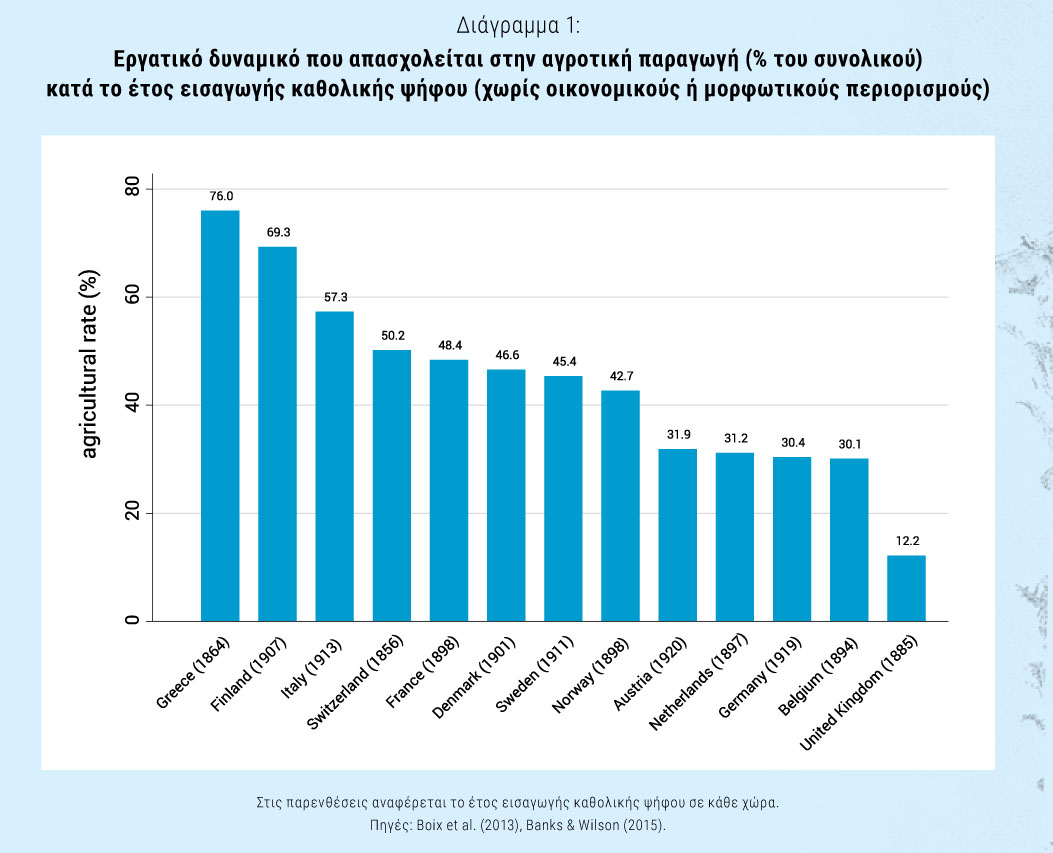

Οι περισσότεροι γνωρίζουμε ότι η εισαγωγή της καθολικής ψήφου (δηλαδή το δικαίωμα ψήφου σε όλους τους ενήλικους άντρες χωρίς οικονομικούς ή μορφωτικούς περιορισμούς) προηγήθηκε κατά μισό περίπου αιώνα στην Ελλάδα, σε σύγκριση με τις υπόλοιπες ευρωπαϊκές χώρες (Αλιβιζάτος, 2011). Ωστόσο, ίσως δεν αντιλαμβανόμαστε τι ακριβώς συνεπαγόταν αυτό σε όρους πολιτικής οικονομίας. Τι συνεπαγόταν δηλαδή η εισαγωγή της καθολικής ψήφου σε μία χώρα όπου, το 1864, 76% του εργατικού δυναμικού απασχολούνταν στη γεωργία και, άρα, η πλειοψηφία του εκλογικού σώματος συγκροτούνταν από φτωχά αγροτικά στρώματα (βλ. Διάγραμμα 1); Πώς άλλαζε η πολιτική ταυτότητα του εκλογικού σώματος με αυτήν τη μεταρρύθμιση; Τι φορολογική πολιτική έπρεπε να ακολουθήσει μια κυβέρνηση που επιθυμούσε να αυξήσει την πολιτική της επιρροή στο εκλογικό σώμα;

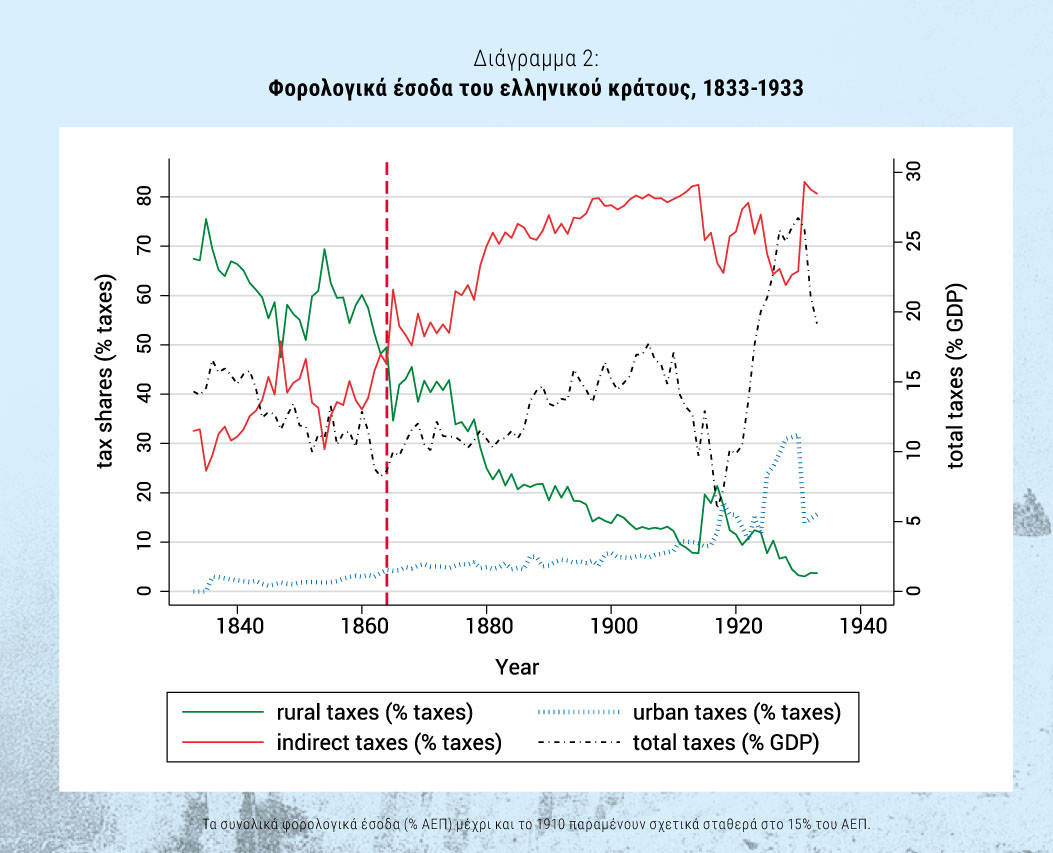

Ο Γ. Δερτιλής (1993) υποστηρίζει –και η δική μας οικονομετρική έρευνα επιβεβαιώνει– ότι μετά την εισαγωγή της καθολικής ψήφου οι ελληνικές κυβερνήσεις έθεσαν ως βασική προτεραιότητα πολιτικής τη φορολογική ελάφρυνση των αγροτικών στρωμάτων της υπαίθρου (μέσω μείωσης και τελικά πλήρους κατάργησης της λεγόμενης «δεκάτης», μείωσης της στρεμματικής φορολογίας και άλλων φόρων στην αγροτική παραγωγή). Την ίδια στιγμή, προκειμένου να εξασφαλιστούν φορολογικά έσοδα, αυξήθηκε ραγδαία η έμμεση φορολογία, δηλαδή η φορολογική επιβάρυνση της κατανάλωσης (βλ. Διάγραμμα 2). Η τελευταία, παρ’ ότι ήταν αντιστρόφως προοδευτική (έπληττε δηλαδή δυσανάλογα τα φτωχά στρώματα συγκριτικά με τους πλουσίους), δεν επιβάρυνε τους χωρικούς, καθώς αυτοί κατανάλωναν κυρίως αγαθά που παρήγαγαν μόνοι τους (ή αντάλλασσαν με άλλους στο πλαίσιο μιας οικονομίας αντιπραγματισμού), και έτσι απέφευγαν αυτούς τους φόρους.

Ποιοι ήταν οι μεγάλοι χαμένοι; Προφανώς, οι φτωχοί των αστικών κέντρων, που δεν είχαν τη διέξοδο της ιδιοκατανάλωσης και στους οποίους μεταφέρθηκε τελικά μεγάλο μέρος της φορολογικής επιβάρυνσης.

Η ιδιαίτερη αυτή δομή φορολογίας (υψηλοί έμμεσοι και χαμηλοί άμεσοι φόροι) αποτέλεσε το «ιερό δισκοπότηρο» σχεδόν όλων των κυβερνήσεων μέχρι και το 1911, όταν εισήχθη από τον Ελευθέριο Βενιζέλο για πρώτη φορά ο φόρος εισοδήματος. Η εικόνα αυτή φαίνεται να μεταβάλλεται κάπως μετά το 1920, όπου τα φορολογικά έσοδα από τη φορολογία εισοδήματος ξεπέρασαν για πρώτη φορά το 5% ως ποσοστό των συνολικών φορολογικών εσόδων (βλ. Διάγραμμα 2), αλλά θα καθυστερήσει να αλλάξει ριζικά.

Αναφορές

Αλιβιζάτος, Ν. Κ. (2011), Το Σύνταγμα και οι εχθροί του στη νεοελληνική ιστορία, 1800-2010. Πόλις.

Δερτιλής, Γ. Β. (1993), Ατελέσφοροι ή τελεσφόροι; Φόροι και εξουσία στο νεοελληνικό κράτος. Αλεξάνδρεια.

Kammas, P. – Sarantides, V. (2020), Democratisation and Tax Structure in the Presence of Home Production: Evidence from the Kingdom of Greece. Journal of Economic Behavior & Organization, 177, σελ. 219-236.